Quel financement pour acheter sa voiture en Outre-mer ?

Par Redaction | Le 26/07/2021 | Conseil

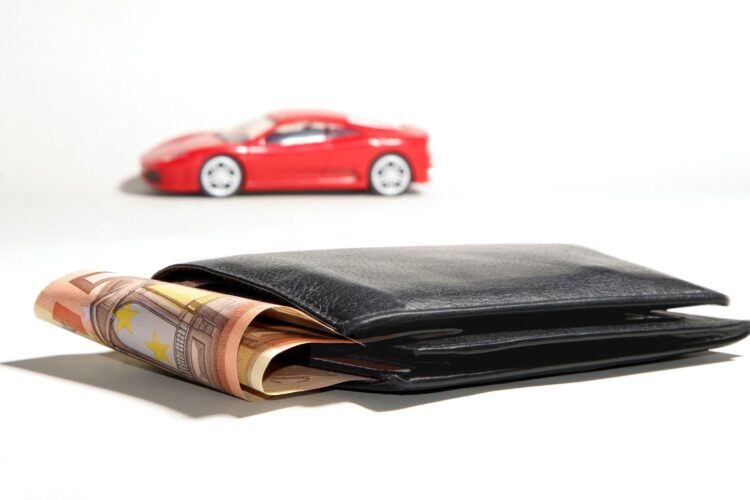

Découvrez les différentes solutions de financement pour l'achat d'une voiture en Outre-mer, en fonction de votre budget.

-

22/07/2026

Essai Mercedes GLB 350 4MATIC électrique : luxe, calme et volupté ?

Le GLB fait peau neuve ! Nouveau design, nouvelle plateforme MMA

-

21/07/2026

L’actu des sports mécaniques du 21 juillet 2026

La semaine a été riche en actualités dans les sports mécaniques.

-

20/07/2026

Interview sports mécaniques – Supermotard : Interview Emma Payet (Réunion)

Alors que Raphaël Payet enchaine les performances en championnat du

-

20/07/2026

Brouilleur de radar dans les DROM : un gadget à 1 500 €… et plus encore

Installer un brouilleur de radar dans sa voiture pour éviter une

A la suite du crédit classique qui s’est développé dès les années 1950 et qui reste le moyen le plus populaire d’acquérir un véhicule neuf aujourd’hui, de nouvelles formules de financements ont vu le jour ces dernières années. Après avoir conquis l’Hexagone, le crédit-bail ou la location à option d’achat sont des modes de financement qui se développent pour l’achat d’une voiture en outre-mer.

Sommaire

Quel est le meilleur moyen de financer une voiture ?

Le crédit classique

Ce modèle d’acquisition de véhicule développé en France par Citroën dès les années 1920 reste la valeur sûre des crédits auto car il est simple et accessible à tous ! L’ensemble des établissements de crédit, des banques aux concessions elles-mêmes, propose de financer tout ou partie de votre véhicule à l’achat. Le remboursement peut être contracté de 1 à 7 ans, pour une moyenne de 5 ans.

Il est néanmoins conseillé de poser un apport d’au moins 20% pour réduire le coût du prêt. Cependant, les frais de dossier varient de 1 à 3% en prenant en compte une assurance spécifique en cas de destruction ou de vol. Ce modèle s’impose aux acquéreurs souhaitant garder leur véhicule au moins cinq ans. Au terme du remboursement de crédit, le véhicule appartient entièrement à son propriétaire.

Le crédit-bail, pour rouler tout le temps neuf

La Location avec Option d’Achat (LOA) s’est développée dans les années 1990 et séduit les acquéreurs de véhicules qui souhaitent changer régulièrement leur voiture. Tous les trois ans en moyenne, sans se préoccuper de la revente. A l’issue de la LOA, le contractant peut acquérir en propre le véhicule ou renouveler une LOA avec un nouveau modèle.

D’autre part, il assure dès l’achat le taux de reprise du véhicule, estimé actuellement à 50% après trois ans. Un réel avantage durant cette période où l’évolution des énergies et des motorisations s’accélère et rend plus difficile l’estimation de la cote du véhicule à terme. Si la cote du véhicule semble supérieure à son taux de reprise par le concessionnaire, rien n’empêche le propriétaire de solder son achat pour le revendre lui-même.

La location avec option d’achat impacte aussi le montant que l’acquéreur emprunte à l’organisme de crédit. Celui-ci prend en compte, dès l’acquisition, la valeur de reprise par le concessionnaire. De 20% à 50% suivant le contrat.

Malgré ses avantages de trésorerie, il n’en demeure pas moins que le coût total du véhicule est plus important qu’avec un crédit classique. Mais il offre une sérénité et permet de rouler avec un véhicule neuf et bien entretenu. Attention néanmoins à bien respecter le nombre maximal de kilomètres défini lors de la signature du contrat et de rendre le véhicule intact. Vous risquez de de devoir régler une majoration substantielle à l’issu de la LOA !

Pour contracter une LOA à moindre coût, il est désormais possible de prendre un véhicule moins récent, qui est déjà passé par une première LOA. Ce système optimise le rendement commercial d’une voiture basé sur le concept d’économie circulaire, un gage d’écoresponsabilité !

La location longue durée, plus chère mais plus de tranquillité

La LOA, comme la LLD, nécessite une assurance particulière qui prend en compte le risque de perte financière en cas de sinistre avec le véhicule.

La location longue durée (LLD) se développe dans les concessions d’Outre-mer dans un marché moins « mature » qu’en Hexagone. Le principe reste le leasing (l’utilisateur n’est pas propriétaire de son véhicule), à la différence qu’à la fin du contrat le véhicule est automatiquement rendu. Les mensualités sont plus importantes qu’en LOA, car elles incluent les frais d’entretien et d’assistance. La location longue durée se contracte entre 2 et 5 ans.

Qui peut financer pour une voiture ?

Pour obtenir un prêt auto, vous devez vous assurer d’avoir les ressources suffisante afin d’obtenir l’avis favorable de l’organisme prêteur. En effet, le prêt d’argent sera favorable au personnes avec un revenus stable. Toutefois, on prend en compte d’autre type de revenu tel que : pension, retraite exclusive et/ou complémentaire, revenus locatifs, indemnités d’aide au retour à l’emploi, revenus des indépendants etc. Par ailleurs, être un propriétaire de bien immobilier peut être un plus afin d’être éligible. Cependant le montant du crédit auto en cours doit vous permettre de conserver un niveau de vie normale.

Votre taux d’endettement compte également pour l’acceptation de votre demande de prêt. Il s’agit du ratio entre vos revenus et vos charges fixes déclarées. Celui-ci ne doit pas dépasser les 33% ! Ce taux permettra à l’organisme de définir la somme d’argent maximum que vous pouvez alloué aux mensualités de l’emprunt.

Autres Aides pour une voiture

Dans un contexte ou les voitures représentent 60% des émissions de gaz à effet de serre sur le réseau routier européen, le gouvernement à donc mis en place des aides. Cela dans le but d’inciter les automobilistes à se déplacer de façon plus écologique.

La Prime à la conversion

La prime à la conversion est une aide financière pour inciter les propriétaires de véhicules polluants à les remplacer par des véhicules plus propres.

En général, cette prime est accordée aux propriétaires de véhicules essence immatriculés avant le 1er janvier 2006, ou diesel immatriculés avant le 1er janvier 2011. Cependant, les critères peuvent varier en fonction de l’évolution de la réglementation.

Le montant de la prime dépend du type de véhicule acheté en remplacement, ainsi que des revenus du propriétaire. Elle peut aller jusqu’à 4 000 euros pour l’achat d’un véhicule thermique neuf ou d’occasion. Jusqu’à 6 000 euros pour un véhicule électrique ou à hydrogène.

Le Bonus écologique

Le bonus écologique aide les particuliers et les professionnels en France à acheter ou louer des véhicules électriques et/ou à hydrogène. Qu’ils soient neufs ou d’occasion. Le montant de la prime peut aller jusqu’à 7 000 euros pour une voiture. Jusqu’à 8 000 euros pour une camionnette. Bien entendu sous certaines conditions de revenus. Ce montant est calculé en fonction du prix du véhicule, du statut du demandeur, ainsi que du revenu fiscal de référence par part pour les particuliers.

De plus, les bénéficiaires domiciliés dans un département d’outre-mer peuvent bénéficier d’une majoration de 1 000 euros. Cela est valable pour l’achat d’une voiture particulière, d’une camionnette, d’un 2-3 roues ou d’un quadricycle à moteur neufs.

À noter que Le bonus écologique et la prime à la conversion peuvent être cumulable !

Comment financer une voiture quand on a pas d’argent ?

Le microcrédit

Afin d’aider les ménages modestes à acheter un véhicule écologique, le gouvernement a instauré un microcrédit pour les véhicules propres. Cette solution de financement s’adresse aux personne à faibles revenus ou qui se trouvent dans une situation professionnelle précaire. Elle concerne ces même personnes souhaitant acheter, en LLD ou en LOA. Le montant du microcrédit peut aller jusqu’à 8 000 euros et est calculé en fonction des revenus du demandeur. Il est cumulable avec le bonus écologique et la prime à la conversion. Le microcrédit est remboursable sur une période maximale de 7 ans. Il est garanti à hauteur de 50% par le Fonds de Cohésion Sociale géré par BPI France.

Les ménages intéressés doivent contacter un service d’accompagnement social. Ces derniers examineront leur projet et monteront le dossier pour le présenter à une banque agréée.

Les aides de le CAF

Il existe plusieurs solutions financières proposées par la Caisse d’Allocations Familiales (CAF) pour aider à financer l’achat d’un véhicule. Ces aides sont accessibles à différents profils de demandeurs. Que ce soient des personnes sans emploi, les jeunes conducteurs et les personnes à faible revenu.

- Le prêt jeune avenir : Le prêt voiture destiné aux jeunes conducteurs à taux 0% est une aide accessible aux personnes âgées de 18 à 25 ans en situation de précarité telle que le RSA ou le chômage. Ce prêt, peut atteindre un montant maximal de 5 000 euros. Il peut être remboursé sur une période de 24 à 60 mois à partir de la date de l’emprunt.

- Le prêt préventif pour financer une voiture sans emploi : Il s’agit d’un crédit de dépannage. En effet l’institution se place en tant qu’organisme financier. Elle offre un montant fixe de capital allant jusqu’à 1 250 euros pour répondre aux besoins des demandeurs. Le remboursement de ce prêt devra être effectué sur une période de 50 mois à partir de la date de l’emprunt.

- Le prêt d’honneur : Les allocataires sujet à des difficultés financières ponctuelles peuvent se voir accorder un crédit sans garantie. Il s’agit du prêt d’honneur. En fonction des CAF et des départements, le montant et les critères d’éligibilités varient . Cependant, vous devez à minima être allocataire de la CAF et avoir au moins un enfant à charge.

Ainsi, tout le monde, peu importe son statut peut bénéficier d’une aide au financement de sa voiture en outre-mer.

Recevez nos bons plans autos en exclusivité et le meilleur de l’actu auto/moto en Outre-mer, chaque dernier jeudi du mois !

Laisser un commentaire